Von der Anpassung der gesetzlichen Rente profitieren auch Landwirtinnen und Landwirte im Rentenalter.

Rentnerinnen und Rentner können sich auch in diesem Jahr auf ein kräftiges Plus freuen. Wie das Bundesarbeitsministerium unter Berufung auf Daten des Statistischen Bundesamtes (Destatis) und der Deutschen Rentenversicherung Bund mitteilte, steigen die Renten zum 1. Juli 2026 bundesweit um 4,24 %.

Die Rentenanpassung liegt damit im fünften Jahr in Folge im Bereich der 4-%-Marke. Sie gilt auch für Renten in der Alterssicherung der Landwirte (AdL) sowie in der Landwirtschaftlichen Unfallversicherung (LUV). Die landwirtschaftlichen Renten sind an die in der gesetzlichen Rentenversicherung geknüpft.

Kopplung an die Entwicklung der Löhne

„Die gute Lohnentwicklung führt erneut zu einer spürbaren Rentenanpassung, mit der die Verlässlichkeit der gesetzlichen Rente zum Ausdruck kommt“, erklärte Bundesarbeitsministerin Bärbel Bas. Durch die Kopplung der Renten an die Löhne werde sichergestellt, dass die Rentnerinnen und Rentner an der Wohlstandsentwicklung der arbeitenden Bevölkerung teilhaben.

Die Rentenanpassung wird mit der Rentenwertbestimmungsverordnung 2026 umgesetzt. Diese muss noch vom Kabinett beschlossen und vom Bundesrat gebilligt werden. Ein Inkrafttreten Anfang Juli gilt als sicher.

Auswirkung des Rentenpakets 2025

Mit dem Rentenpaket 2025 ist für gesetzlich Versicherte unter anderem die Haltelinie in Höhe von 48 % beim Rentenniveau bis zum 1. Juli 2031 verlängert worden. Bis dahin wird der jeweils aktuelle Rentenwert zum 1. Juli so hoch festgesetzt, dass mit diesem neuen aktuellen Rentenwert das Mindestsicherungsniveau von 48 % erreicht wird.

Maßgeblich für die Rentenberechnung ist die anpassungsrelevante Lohnentwicklung, die 4,25 % beträgt. Sie basiert auf der vom Statistischen Bundesamt gemeldeten Lohnentwicklung nach den Volkswirtschaftlichen Gesamtrechnungen (VGR) sowie der Entwicklung der beitragspflichtigen Entgelte der Versicherten, die für die Einnahmesituation der gesetzlichen Rentenversicherung entscheidend ist. Daneben spielt auch die Veränderung der Sozialabgaben der Beschäftigten und Rentenbeziehenden eine Rolle.

Mit Material von AgE

Quelle: agrarheute

Essen - Butter wird für Verbraucher in Deutschland nach längerer Zeit erstmals wieder teurer. Discounter und Supermärkte haben ihre Preise erhöht.

Das ergab eine Umfrage der Deutschen Presse-Agentur unter großen Lebensmittelhändlern. Ein 250-Gramm-Päckchen Deutscher Markenbutter der Eigenmarken kostet jetzt 1,19 Euro statt bisher 99 Cent. Aldi Nord und Lidl begründeten den Schritt auf Nachfrage mit steigenden Einkaufspreisen. Eine Sprecherin von Kaufland sagte: «Unsere Preisgestaltung orientiert sich unter anderem an der jeweiligen Marktsituation, am Wettbewerb sowie an Angebot und Nachfrage.» Zuvor hatte die «Lebensmittel Zeitung» darüber berichtet.

Bei Butter hatte es zuletzt große Preisschwankungen gegeben. Ab Oktober 2024 mussten Kunden für das günstigste Päckchen der Eigenmarken 2,39 Euro zahlen - so viel wie noch nie. Ursache waren kleinere Milchmengen, die Landwirte lieferten, und ein niedrigerer Fettgehalt der Rohmilch. Die Blauzungenkrankheit führte bundesweit zum Einbruch der Milchleistung bei betroffenen Tieren.

Überangebot an Milch

Im vergangenen Jahr fiel der Butterpreis wieder, im Dezember sogar unter einen Euro. Der Hintergrund: Milch wurde günstiger auf dem Weltmarkt, auch bei deutschen Molkereien wurden deutlich größere Mengen angeliefert als im Vorjahreszeitraum. Zudem stieg der Fettanteil in der Rohmilch wieder, unter anderem wegen besserer Wetter- und Futterbedingungen. Die Folge war ein Überangebot an Milch.

Wegen der niedrigen Preise sei mehr Butter abgesetzt worden, sagte Philipp Hennerkes vom Bundesverband des Deutschen Lebensmittelhandels. So hätten sich die Übermengen am Markt verringert. «Ein geringerer Mengendruck sorgt nun für steigende Bezugspreise, die dann auch wieder zu höheren Verkaufspreisen führen.»

Marktexpertin Kerstin Keunecke von der Agrarmarkt Informations-Gesellschaft sagte, abgepackte Butter und Blockbutter seien in den ersten Monaten des Jahres stark nachgefragt worden. Das habe die Preise steigen lassen.

dpa

Quelle: proplanta

Forscher nutzen Cortisol im Kuhhaar, um langfristigen Stress sichtbar zu machen. Frühzeitige Hinweise helfen Milchleistung und Herde.

Chronischer Stress bei Milchkühen lässt sich zuverlässig über Cortisol im Haar nachweisen und steht in Zusammenhang mit Einbußen bei der Milchleistung, wie belgische Forscher herausfanden. Anstatt wie üblich Blut- oder Milchproben zu untersuchen, analysierte das Team Haarproben mithilfe von Infrarot- und Raman-Spektroskopie. So konnten molekulare Muster identifiziert werden, die mit erhöhten Cortisolwerten in Zusammenhang stehen.

Dieser Ansatz gilt als schneller und weniger invasiv als klassische ELISA-Tests im Labor. Haarproben aus dem Stall spiegeln die Stressbelastung über einen längeren Zeitraum wider – ein Vorteil gegenüber Momentaufnahmen aus Blut oder Milch. Damit lässt sich nicht nur akuter, sondern auch chronischer Stress erkennen.

Laut den Forschern könnte dieses Verfahren für landwirtschaftliche Betriebe einen konkreten Nutzen im Herdenmanagement bieten. Belastungen durch Hitze, Fütterungsfehler, Rangkämpfe oder Haltungsbedingungen ließen sich frühzeitig erkennen, was schnellere Gegenmaßnahmen ermöglicht. Dies würde das Tierwohl und die Tiergesundheit verbessern und gleichzeitig helfen, Leistungseinbußen bei der Milchproduktion zu reduzieren. Besonders in Zeiten hoher Kosten und enger Margen könnte ein verbessertes Stressmonitoring auch wirtschaftlich von Bedeutung sein, so die Forscher.

Quelle: agrarheute

Köln - Einige Verbraucher suchen in Lebensmittelgeschäften in Deutschland derzeit oft vergeblich nach Skyr: Auch wegen eines in den sozialen Medien ausgelösten Hypes ist das Milchprodukt vielerorts teilweise ausverkauft. Das zeigt eine Umfrage der Deutschen Presse-Agentur unter den großen Handelsketten.

«Derzeit kommt es in einigen Regionen zu punktuellen Verfügbarkeitsschwankungen», sagt ein Sprecher der Rewe-Gruppe. Dabei seien Engpässe möglich. Seit Anfang Februar verzeichnet der Lebensmittelhändler eine stark gestiegene Nachfrage nach Skyr, die durch aktuelle Social-Media-Trends verstärkt werde. Die Lieferanten arbeiteten deshalb mit hoher Auslastung. Eine Entspannung der Situation ist dem Sprecher zufolge erst nach Ostern zu erwarten.

Betroffen ist auch der Lieferdienst Picnic. «Die Absatzmengen von Skyr haben sich im Vergleich zum Ende des letzten Jahres verdoppelt», sagt der Mitgründer des deutschen Picnic-Ablegers, Frederic Knaudt. Die Engpässe seien auf virale Rezepte-Trends bei Tiktok und Instagram zurückzuführen. «Anfang des Jahres sorgte der Skyr-Lotus-Cheesecake für einen Hype, aktuell ist es die Kombination aus Skyr und Energy-Drinks als Protein-Mix.» Die Lage habe sich schon leicht entspannt, die Engpässe seien jedoch noch nicht vollständig abgeflacht, sagt Knaudt. Auch Edeka, Kaufland, Lidl und Aldi Nord berichten von einem spürbar gestiegenen Kundeninteresse. Zuvor hatten bereits andere Medien über das Thema berichtet.

Ähnlich wie Joghurt, aber deutlich proteinreicher

Skyr gilt als traditionelles isländisches Milchprodukt, das an Joghurt erinnert, jedoch als Frischkäse eingestuft wird. Es wird wie Quark aus entrahmter Milch mit speziellen Kulturen hergestellt und anschließend abgetropft. Skyr hat eine festere Konsistenz und einen mild-säuerlichen Geschmack. Es enthält kaum Fett, aber mehr als 10 Gramm Eiweiß pro 100 Gramm - und damit deutlich mehr als Joghurt. Skyr ist deshalb besonders bei Kraftsportlern beliebt, weil es beim Aufbau und Erhalt von Muskeln helfen soll. Im Handel sind auch Varianten mit Früchten, Müsli oder Schokolade erhältlich.

Wenn Skyr in Geschäften nicht verfügbar ist, können Verbraucher alternativ auch den vergleichsweise günstigen Magerquark verwenden und ihn mit Milch oder Sprudelwasser cremig aufrühren. Das rät das Bundeszentrum für Ernährung (BZfE).

Eine proteinreiche Ernährung liegt derzeit in Deutschland stark im Trend. Der Konsum von Geflügelfleisch und Eiern ist deshalb zuletzt ebenfalls deutlich gestiegen. Auch bei Eiern treten teilweise Engpässe auf. Laut BZfE braucht der menschliche Körper Proteine als Baustoff für das Immunsystem, für den Transport anderer Nährstoffe und als Energielieferant. Die Deutsche Gesellschaft für Ernährung empfiehlt Erwachsenen bis 65 Jahren eine tägliche Eiweißzufuhr von 0,8 Gramm pro Kilogramm Körpergewicht, Leistungssportlern und ehrgeizigen Freizeitsportlern bis zu 2 Gramm. High-Protein-Produkte seien meist unnötig, da eine ausgewogene Ernährung ausreichend Proteine liefere, heißt es.

dpa

Quelle: proplanta

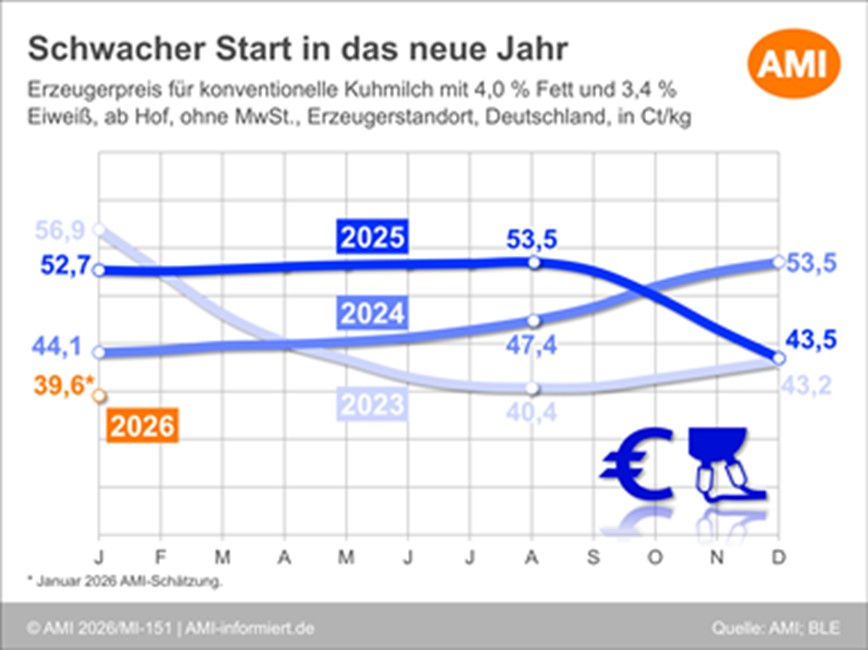

05.03.2026 (AMI) – Die Milcherzeuger in Deutschland mussten zu Beginn des neuen Jahres massive Einbußen beim Milchgeld hinnehmen. Damit hat sich der Abwärtstrend der Preise für konventionell erzeugte Kuhmilch kurzfristig verstärkt.

Die Milcherzeugerpreise sind mit spürbarem Gegenwind ins neue Jahr gestartet. Laut Schätzung der AMI ist das Bundesmittel für konventionelle Kuhmilch mit 4,0 % Fett und 3,4 % Eiweiß im Januar 2026 um 3,9 Ct/kg auf 39,6 Ct/kg gefallen und damit erstmals seit Ende 2021 wieder unter die 40-Cent-Marke gerutscht. Zum Vergleich: Im Januar 2025 lag der Auszahlungspreis noch bei 52,7 Ct/kg. Vor Jahresfrist hatte das damals knappe Angebot an Rohmilch zu einem Preisanstieg über die gesamte Wertschöpfungskette geführt. Dieser wurde lediglich kurzfristig durch den damaligen Ausbruch der Maul- und Klauenseuche unterbrochen. Seit Herbst 2025 hat sich die Lage jedoch vom Verkäufer- zum Käufermarkt gedreht.

Damit setzte sich die seitdem vorherrschende Abwärtsbewegung fort. Während im Sommer 2025 mit 53,5 Ct/kg noch ein überdurchschnittlich hohes Preisniveau erreicht wurde, gaben die Auszahlungspreise im Herbst deutlich nach und erreichten im Dezember 2025 nur noch 43,5 Ct/kg. Der deutliche Rückgang zu Beginn des Jahres unterstreicht den anhaltenden Druck auf der Erzeugerseite.

Quelle: AMI

05.03.2026 (AMI) – Das bundesweite Milchaufkommen nahm zu Beginn der zweiten Februarhälfte weiter zu und übertraf gleichzeitig die Vorjahresmengen deutlich.

In der zweiten Februarhälfte nahm die Milchanlieferung in Deutschland auf hohem Niveau weiter leicht zu. Nach Berechnungen der Zentralen Milchmarkt Berichterstattung (ZMB) wurden in der 8. Kalenderwoche 0,3 % mehr Milch angeliefert als in der Woche zuvor. Der Vorsprung auf die Vorjahreslinie hat dadurch nochmals zugenommen und belief sich zuletzt auf 6,1 %. Auch in der Summe der ersten acht Wochen seit Jahresbeginn wurde das Vorjahresniveau um insgesamt 6,1 % übertroffen. In Frankreich entwickelte sich die Milchanlieferung Ende Februar entgegen ihrem saisonalen Trend leicht rückläufig, bewegte sich dabei allerdings anhaltend auf deutlich erhöhtem Niveau. Im Vergleich zur Vorwoche wurden hier in der 8. Kalenderwoche 0,5 % weniger Rohstoff angeliefert. Die Mengen der Vorjahreswoche wurden dagegen weiterhin deutlich um 4,6 % übertroffen.

Quelle: AMI

Die umstrittene Pflicht zu Lieferverträgen bei Milch, Getreide, Obst und Gemüse wird Realität. Rat und EU-Parlament haben sich geeinigt, auch beim Veggie-Burger.

Die EU-Kommission sieht die Bauern mit der Pflicht zu Lieferverträgen gestärkt. Am Donnerstag (5.3.2026) habe sich Rat und dem EU-Parlament bei den Trilogverhandlungen auf eine Vertragspflicht nach Artikel 158 und 168 der Gemeinsamen Marktordnung verständigt. Das gab die EU-Kommission bekannt. Rat und Parlament müssen das Verhandlungsergebnis noch formell bestätigen.

Betroffen von der Vertragspflicht sind neben dem Milchsektor (Art. 148) auch Obst und Gemüse, Getreide, Hopfen und Fleisch (Art. 168). Der Bauernverband und die Raiffeisengenossenschaften warnten im Vorfeld der Verhandlungen vor einem Bürokratiemonster, das keine besseren Erzeugerpreise bringe und die Wertschöpfungskette mit zusätzlichen Kosten belaste. Der BDM und die AbL forderten indes eine derartige Vertragspflicht.

Das muss in den Verträgen stehen

Das sind die Details des Verhandlungsergebnisses:

Schriftliche Verträge zwischen Landwirten und Käufern werden zur allgemeinen Pflicht. Sie müssen neben dem Preis auch Liefermenge und -zeitpunkt sowie mengenbezogene Preisklauseln enthalten.

Ebenso können die Vertragspartner langfristige Lieferverträge vorzeitig kündigen, falls Marktentwicklungen, Kostenschwankungen und wirtschaftliche Bedingungen nicht mehr zum vereinbarten Preis passen (sogenannte Revisionsklausel).

Die Regeln für die rechtliche Anerkennung von Erzeugerorganisationen werden vereinfacht.

Die Mitgliedstaaten können Erzeugerorganisationen und ihren Verbänden zusätzliche finanzielle Unterstützung gewähren.

Junge und neue Landwirte werden durch die GMO-Novelle ermutigt, anerkannten Erzeugerorganisationen beizutreten.

Die Bedingungen für die Verwendung optionaler Vermarktungsbegriffe wie „fair“, „ausgewogen“ und „kurze Lieferkette“ werden definiert, um Klarheit für Erzeuger und Verbraucher zu schaffen.

Nach Auffassung der zypriotischen Agrarratsvorsitzenden Maria Panayiotou ist der Kompromiss ein „wichtiger Schritt hin zu faireren und widerstandsfähigeren Agrarmärkten“.

Veggie-Burger bleibt erlaubt, veganer Leberkäse nicht

Gleichzeitig regelt der Kompromiss auch die Bezeichnungen für Fleischersatzprodukte auf pflanzlicher Basis. Die Begriffe „Veggie-Burger und Veggie-Wurst“ werden zwar nicht verboten, dafür aber alle Begriffe, die Tiere oder Tierteile bezeichnen, wie „vegane Leberwurst/Leberkäse“, „veganes Steak“ oder „vegane Hühnernuggets“. Brüssel will damit die Verbraucher vor irreführenden Bezeichnungen von pflanzlichen Produkten schützen. Geschützt sind damit Produkte beziehungsweise Bezeichnungen unter anderem aus Rindfleisch, Schweinefleisch, Geflügel oder Schaffleisch. Diese Begriffe sind ausschließlich Fleischerzeugnissen vorbehalten und dürfen daher nicht für Produkte verwendet werden, die kein Fleisch enthalten, wie beispielsweise Zellkulturprodukte.

Die Europäische Volkspartei (EVP) hat in den Verhandlungen sogar noch auf umfangreichere Bezeichnungsverbote gedrängt. „Die Europäische Volkspartei kann sich nun als Verbotspartei abfeiern“ kritisiert der grüne Europaabgeordnete und Agrarsprecher Thomas Waitz. Österreichs Agrarminister Norbert Totschnig (ÖVP) indes begrüßt das Verbot. „Vegetarische Hühnerkeulen gibt es nicht“, so seine Begründung. Wo Fleisch draufstehe, müsse auch Fleisch drin sein.

Der Beitrag „Lieferverträge: Rat und Parlament einigen sich auf Vertragspflicht“ ist zuerst erschienen bei Bayerisches Landwirtschaftliches Wochenblatt.

Quelle: agrarheute

02.03.2026 (AMI) – Der von der AMI ermittelte deutsche Agrarrohstoffindex gab im Februar 2026 weiter nach. Der Index sinkt damit den achten Monat in Folge. Belastend wirkten vor allem weiter rückläufige Erzeugerpreise bei Milch.

Die Milchanlieferung nahm im Februar saisonbedingt weiter zu und lag deutlich über Vorjahr. Das hohe Rohstoffangebot hielt den Druck auf die Rohstoffmärkte aufrecht und begrenzte die Auszahlungsspielräume der Molkereien. Gleichzeitig zeigten sich die Verarbeitungsmärkte stabiler: Vor allem Milchpulver profitierte von belebter Exportnachfrage, auch Molkenpulver tendierte fester. Butter und Käse wurden bei guten Absätzen überwiegend stabil gehandelt. Der Erzeugerpreis für Milch reagiert jedoch zeitverzögert auf die Produktmärkte und folgt dem seit Herbst bestehenden Abwärtstrend – im Februar dürfte sich der Rückgang zwar abschwächen, weitere Abschläge im ersten Quartal bleiben aber wahrscheinlich.

Im Februar lagen die Erzeugerpreise für Schlachttiere insgesamt unter dem Niveau des Vormonats. Schlachtschweine standen zunächst weiter unter Preisdruck; erst ab Monatsmitte stabilisierte sich der Markt, vereinzelt wurden wieder Aufpreise erzielt. Auch bei Schlachtrindern überwog ein schwächeres Bild, bevor die Nachfrage nach Schlachtkühen zum Monatsende anzog.

Im Pflanzenbau blieb das Geschäft verhalten. Brotgetreide zeigte sich stabil bis leicht fester, Futtergetreide insgesamt kaum verändert; Körnermais behauptete sich etwas besser. Raps profitierte von festeren Terminmarktvorgaben.

Quelle: AMI

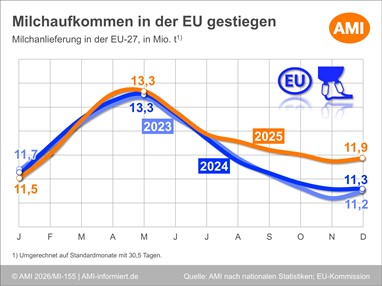

02.03.2026 (AMI) – Das Milchaufkommen innerhalb der EU-27 hat im Jahr 2025 deutlich zugelegt. Im ersten Quartal wurde das Vorjahresniveau noch verfehlt, im weiteren Jahresverlauf wuchs dann der Vorsprung auf die Vorjahresmengen. Auf Ebene der Mitgliedstaaten waren überwiegend Zuwächse zu verzeichnen, insbesondere die mengenmäßig bedeutendsten Erzeugerländer fielen mit ihren Mehrmengen ins Gewicht.

Im Jahr 2025 wurde innerhalb der EU-27 deutlich mehr Milch angeliefert als im Jahr zuvor. Insgesamt erzeugten die Mitgliedstaaten rund 148 Mio. t Milch und damit schalttagsbereinigt 1,9 % mehr als im Jahr zuvor. Lediglich im ersten Quartal wurde das Vorjahresniveau verfehlt. Im April wurde die Vorjahreslinie dann erstmalig im Jahresverlauf überschritten. In den folgenden Monaten setzte sich der zunehmende Trend fort und die EU-Milchanlieferung bewegte sich stetig über dem Vorjahresniveau. Insbesondere ab August waren deutliche Mehrmengen zu verzeichnen. Im letzten Quartal des Jahres wurden die Vorjahresmengen in jedem Monat um mehr als 5 % übertroffen, am deutlichsten im Dezember um 5,6 %.

Mehr Milch zum Jahresende

Der deutliche Zuwachs im Dezember war auf überwiegend steigende Tendenzen in den einzelnen Mitgliedstaaten zurückzuführen. Lediglich in sieben der EU-Mitgliedstaaten wurde im betrachteten Monat weniger Milch erzeugt als im Dezember 2024. Dazu zählte neben Bulgarien, Estland und Griechenland vor allem Rumänien, wo das Vorjahresniveau um 14,3 % verfehlt wurde. Aber auch in Irland wurden die Vorjahresmengen den zweiten Monat in Folge nicht erreicht, obwohl im übrigen Jahr ein fast durchgängig steigender Trend zu beobachten war. Hier spielte allerdings auch der Basiseffekt eine Rolle, da die Milchanlieferung in Irland bereits Ende 2024 an Fahrt aufgenommen hatte und das Niveau von 2023 teilweise sehr deutlich übertraf.

In einem Großteil der EU-Mitgliedstaaten wurde dagegen mehr Milch angeliefert als zwölf Monate zuvor. Die mit Abstand größte Mehrmenge verzeichnete Deutschland mit einem Plus von 7,8 % oder in absoluten Zahlen rund 203 Tsd. t, gefolgt von Frankreich mit einem Anstieg um 7,3 % oder 143 Tsd. t. Daneben verzeichneten die Niederlande, Polen, Italien und Belgien mengenmäßig bedeutende Zunahmen. Aber auch in Erzeugerländern mit geringerem Anlieferungsvolumen wurde das Niveau des Vorjahresmonats teilweise deutlich übertroffen, unter anderem in Zypern um 12,8 %, in Ungarn um 8,0 % und in Österreich um 9,9 %. In Dänemark, Spanien und Finnland fiel das Plus mit unter 2,0 % prozentual gesehen etwas geringer aus.

Quelle: AMI

Bonn - Lebensmittel werden immer teurer – dieses Gefühl beschleicht Verbraucherinnen und Verbraucher schon seit einigen Jahren beim Einkauf. Und das nicht ohne Grund, denn tatsächlich sind die Preise für Nahrungsmittel zwischen 2021 und 2025 um fast 32 Prozent gestiegen.

Was täuscht, ist der Eindruck, die Preise stiegen kontinuierlich und gleichmäßig immer weiter an. Vielmehr wechseln sich enorme Preisanstiege und Phasen stabiler oder sogar fallender Preise ab. Bestes Beispiel dafür waren zuletzt die Butterpreise. Sie stiegen zunächst rasant an, sind seit einigen Monaten aber wieder deutlich rückläufig.

Bei einem genaueren Blick auf die Lebensmittelpreisentwicklung der vergangenen Jahre fällt auf, dass bei den meisten Erzeugnissen vor allem 2022 und 2023 die Preise stark gestiegen sind. Danach gab es teils geringe Rückgänge, teils leichte Anstiege, die aber größtenteils noch unterhalb des allgemeinen Inflationsniveaus von jeweils 2,2 Prozent in den Jahren 2024 und 2025 lagen. Einen kontinuierlichen Preisanstieg, der – mit Ausnahme von 2022 – über dem allgemeinen Inflationsniveau lag, gab es über die vergangenen Jahre nur bei Obst.

Dementsprechend irreführend können Momentaufnahmen sein. Ein Beispiel: 2025 stiegen die Preise für Obst mit Abstand am stärksten, während bei Speisefetten und -ölen ein Rückgang zu verzeichnen war. Betrachtet man auch hier den Zeitraum seit 2021, zeigt sich jedoch ein ganz anderes Bild: Obst verteuerte sich seitdem um 22,5 Prozent. Bei Speisefetten und -ölen fiel der Preisanstieg mit 44,9 Prozent beinahe doppelt so hoch aus.

Quelle: proplanta/BLE

Die Preise für Stickstoffdünger sind sprunghaft gestiegen. Grund sind die Auswirkungen des eskalierenden Nahostkonflikts auf die Lieferungen durch die Straße von Hormus. Knapp ein Viertel des weltweit gehandelten Stickstoffdüngers – und ein bedeutender Anteil der gesamten globalen Stickstoffproduktion – passiert diesen strategisch wichtigen Seeweg. Die Harnstoffproduzenten im Nahen Osten haben ihre Angebote bisher ausgesetzt und kämpfen mit Transportproblemen in der Straße von Hormus.

Der Preis für Harnstoff, einen Stickstoffdünger, der üblicherweise aus Erdgas hergestellt wird, stieg in Ägypten, einem wichtigen Harnstoffproduzenten, um bis zu 13 Prozent auf 550 US-Dollar von 485 US-Dollar pro Tonne, berichtet Chris Lawson von der Beratungsfirma CRU Group. Der Preisanstieg spiegelte sich auch in den Importen nach Nordamerika wider, sagte Analyst Josh Linville von StoneX.

Im Hafen New Orleans stiegen die Preise um etwa 77 US-Dollar auf 606 US-Dollar. An den europäischen Importhäfen, etwa in Hamburg steigen die Harnstoffpreise steil an. Katar, Saudi-Arabien und Iran, drei der zehn größten Harnstoffexporteure weltweit, transportieren ihre Waren durch die Straße von Hormus und versorgen damit einen globalen Markt, der bereits unter Versorgungsengpässen leidet, da es an günstigem Erdgas aus Russland für europäische Hersteller mangelt, so Linville.

„Die Welt kämpft bereits mit Stickstoffmangel und hat nun zur ungünstigsten Jahreszeit einen massiven Schlag erlitten“, fügte er hinzu. Landwirte in Zentralnordamerika können zwar noch Harnstoff aus dem Persischen Golf beziehen, doch die zweimonatige Lieferzeit vom Verladen bis zur Ankunft im Mittleren Westen der USA bedeutet, dass eine längere Schließung der Straße dazu führen wird, dass der Dünger bei den Landwirten zu spät für die laufende Pflanzsaison eintrifft, erklärte Linville.

Sollten die Preise weiter steigen, könnte dies für die Landwirte unerschwinglich werden, von denen viele bereits mit Ernteausfällen in diesem Jahr rechnen.

Dünger-Exporte müssen die Straße von Hormus passieren

„Fast alle diese Exporte müssen die Straße von Hormus passieren“, so Rapier weiter. „Mit anderen Worten: Knapp ein Viertel des weltweit gehandelten Stickstoffdüngers – und ein bedeutender Anteil der gesamten globalen Stickstoffproduktion – passiert diesen einzigen strategisch wichtigen Seeweg, der nun durch einen Krieg bedroht ist.“ „Im Gegensatz zum Ölmarkt fehlt den Düngemittelmärkten ein nennenswerter strategischer Puffer. Die USA unterhalten eine strategische Ölreserve mit Hunderten Millionen Barrel Rohöl.

Es gibt jedoch keinen vergleichbaren Stickstoffdüngervorrat, der einen längeren Versorgungsengpass ausgleichen könnte“, berichtete Rapier. „Der Düngemittelhandel basiert größtenteils auf Just-in-Time-Lieferungen. Saisonale Nachfragespitzen fallen mit den Pflanzzyklen zusammen, und die Lagerbestände sind nicht darauf ausgelegt, größere geopolitische Schocks abzufedern.“

Der Nahe Osten war 2025 für 28 % der US-Harnstoffimporte verantwortlich und ist mit rund 20 Mio. Tonnen pro Jahr der weltweit größte Harnstoffexporteur. Dies entspricht 35 % des globalen Seehandels, wovon etwa ein Viertel auf den Iran entfällt. Sollten Lieferungen aus dem Nahen Osten verzögert oder unterbrochen werden, würde eine wichtige Harnstoffquelle fehlen, was voraussichtlich zu Versorgungsengpässen und steigenden Preisen führen würde.

Die Harnstoffproduzenten im Nahen Osten haben ihre Angebote bisher ausgesetzt und kämpfen mit Transportproblemen in der Straße von Hormus. Die US-Harnstoffimporte beliefen sich von Juli bis Februar auf insgesamt 2,35 Mio. Tonnen und lagen damit 5 % über dem Vorjahreswert und 1 % über dem Fünfjahresdurchschnitt (basierend auf Schätzungen von Argus und Daten des US Census Bureau).

Quelle: agrarheute

26.02.2026 (AMI) – Im Frische-Bereich schwächt sich die Teuerungsrate weiter ab. Mehrere Warengruppen wirken mit ihrem niedrigeren Preisniveau deutlich stärker als die Warengruppen mit höheren Preisen. Seit März 2024 liegt nun die niedrigste Teuerungsrate vor.

Dem AMI-Frischeindex zufolge zahlen die Verbraucher in den erst drei Februarwochen 2,4 % weniger als im Vorjahr. Vor allem günstigere Milch und Milchprodukte sowie Kartoffeln ziehen die Teuerungsrate aktuell in den negativen Bereich, während Eier und Rindfleisch dagegenhalten.

Eier mit der höchsten Teuerungsrate

Zuletzt hatte Rindfleisch die Position mit der höchsten Teuerungsrate. Doch seit Februar haben Eier die Warengruppe Rindfleisch knapp überholt. Aufgrund der Preiserhöhung zu Beginn des Jahres liegen die Verbraucherpreise für Eier nun 16,7 % über dem Vorjahresniveau. Da die Kontrakte in der Regel für das ganze Jahr gelten, dürfte das Niveau der Teuerungsrate für diese Warengruppe in den kommenden Monaten anhalten.

Schwächere Teuerungsrate bei Rindfleisch

Preiserhöhungen für verschiedene Rindfleischartikel im Basissortiment des Lebensmitteleinzelhandels (LEH) vor einem Jahr haben dazu geführt, dass sich die Teuerungsrate für Rindfleisch nun abschwächt. Während im November 2025 noch ein Spitzenniveau von 24,1 % erreicht wurde, fällt der Preisaufschlag mit 16,0 % aktuell etwas geringer aus. Dennoch bleibt diese Warengruppe einer der Treiber im Februar.

Schweinefleisch kostet dagegen aufgrund der zurückliegenden Preisreduzierungen im LEH 1,7 % weniger als im Vorjahr. Im vergangenen Jahr waren die Preise auf den vorgelagerten Stufen deutlich zurückgegangen. Das Angebot an Schweinefleisch übertraf 2025 zum großen Teil den Bedarf. Die Verbraucherpreise folgten diesen Entwicklungen. Den zweiten Monat in Folge liegen diese nun unter dem Vorjahresniveau.

Milch und Milchprodukte weiterhin deutlich günstiger

Die niedrigste Teuerungsrate weist erneut die Warengruppe Milch und Milchprodukte auf. In den ersten drei Februarwochen zahlen die Verbraucher für diese Produkte 24,1 % weniger als im Vorjahr. Zurückzuführen ist dies auf die Preisreduzierungen der vergangenen Monate, denn im Februar sind die Preise im Basissortiment des LEH stabil geblieben. Das 250 g Päckchen Deutsche Markenbutter kostet damit weiterhin 0,99 EUR und somit 1,00 EUR weniger als Ende Februar 2025.

Quelle: AMI

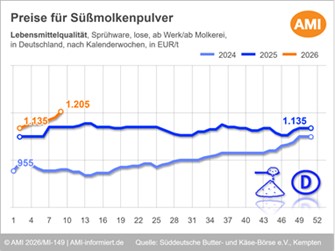

26.02.2026 (AMI) – Ende Februar setzten die Preise an den Pulvermärkten ihre Aufwärtsbewegung fort. Damit konnten sich die Preise gegen die zuletzt schwächeren Tendenzen an den Rohstoffmärkten durchsetzen.

Am Markt für Molkenpulver wurde das Geschehen Ende Februar weiterhin maßgeblich durch die Nachfrage nach Molkenderivaten bestimmt. Darüber hinaus bestand Kaufinteresse an Ware in Lebensmittelqualität. Mit anziehenden Produktpreisen ging das gehandelte Volumen zum Monatsende zurück, insbesondere bei kurzfristigen Lieferterminen. Abschlüsse kamen überwiegend für längerfristige Lieferzeiträume zustande und erfolgten zu höheren Preisniveaus. Unterstützt wurde diese Entwicklung durch die weiterhin hohen Preise für Molkenkonzentrat. Auch am Markt für Futtermittelware zeigten sich feste Preistendenzen, bei insgesamt überschaubarem Handelsvolumen.

Die Butter- und Käse-Börse in Kempten ermittelte am 25.02.26 für Molkenpulver in beiden Qualitäten eine höhere Spanne als in der Vorwoche. Jene für Lebensmittelware wurde am unteren Ende um 30 EUR und am oberen um 20 EUR auf 1.180 bis 1.230 EUR/t heraufgesetzt. Die Spanne für Futtermitteware stieg im Mittel um 50 EUR auf 1.040 bis 1.090 EUR/t.

Quelle: AMI

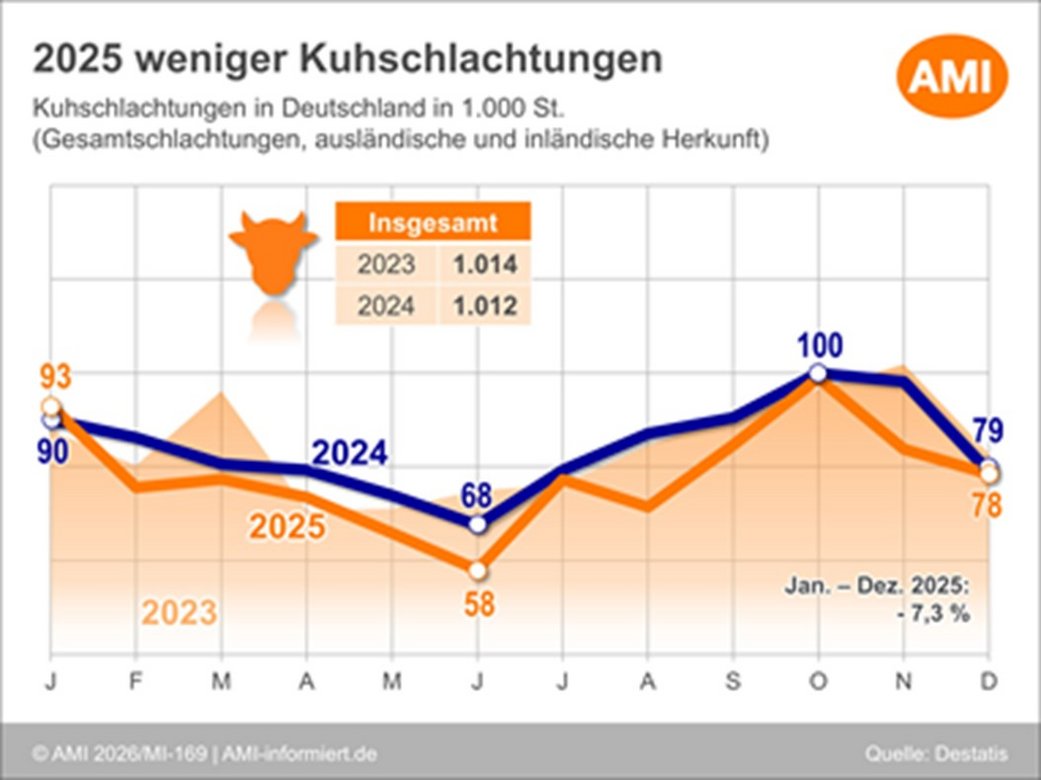

26.02.2026 (AMI) – Im Jahr 2025 nahmen die bundesweiten Kuhschlachtungen im Vergleich zum Vorjahr ab. Mit Ausnahme des Januars bewegten sich die Stückzahlen im Jahresverlauf durchgehend unter dem Vorjahresniveau.

Im Dezember 2025 wurden nach Angaben des Statistischen Bundesamtes (Destatis) bundesweit insgesamt 78.471 Kühe geschlachtet. Das waren 0,6 % weniger als im Vorjahresmonat. Damit hat sich die seit Februar 2025 vorherrschende Abwärtstendenz im Vergleich zum Vorjahr fortgesetzt. Lediglich im Januar übertraf das Schlachtniveau die Vorjahreslinie um 3,3 %. In den folgenden Monaten bewegten sich die Kuhschlachtungen durchgehend darunter. Im Zuge dessen ergab sich auch in der Jahresbetrachtung ein Rückstand zum Vorjahr. Insgesamt gingen 937.777 Kühe im Jahr 2025 über die Schlachtbank. Damit wurde das Vorjahresniveau um 7,3 % verfehlt. Auch im Vergleich zu 2023 bedeutete das einen deutlichen Rückgang der Schlachtungen um 7,5 %.

Quelle: AMI

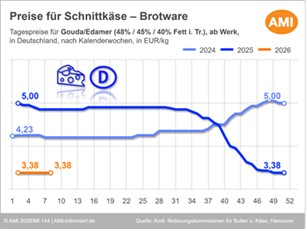

19.02.2026 (AMI) – Am Markt für Schnittkäse bestimmte in der zweiten Februarhälfte eine belebte Nachfrage das Bild. Die Absätze bewegten sich sowohl am Binnenmarkt als auch im Exportgeschäft auf hohem Niveau.

Zu Beginn der zweiten Februarhälfte war der deutsche Käsemarkt anhaltend von einer regen Nachfrage gekennzeichnet. Die Absätze verliefen in sämtliche Vertriebsrichtungen umfangreich. Vor allem die Bestellungen des Lebensmitteleinzelhandels bewegten sich weiter auf hohem Niveau. Aber auch in Richtung GV-Bereich floss umfangreich Ware und die Industrie rief Kontrakte zügig ab. Die rege Nachfrage beschränkte sich nicht nur auf den Binnenmarkt, ebenso bestand weiterhin Kaufinteresse aus anderen europäischen Mitgliedstaaten sowie von Drittländern. Insgesamt wurden die Absatzmöglichkeiten von Marktteilnehmern hier weiterhin als sehr gut eingeschätzt und die Exportgeschäfte verliefen auf stabilem Niveau.

In dieser Gemengelage war es zuletzt teilweise möglich leichte Preisaufschläge zu erzielen. Nach überwiegend stabilen Preisen seit Jahresbeginn tendierte das Preisgefüge zuletzt stabil bis leicht fester. Die Notierungskommission in Hannover schrieb Blockware am 18.02.26 in einer Spanne von 3,10 bis 3,40 EUR/kg fest. Das waren am unteren Spannenende 5 Ct mehr als in der Woche zuvor. Brotware wurde dagegen mit 3,15 bis 3,60 EUR/kg in einer zur Vorwoche unveränderten Spanne notiert.

Quelle: AMI

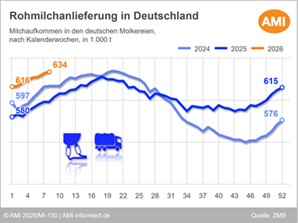

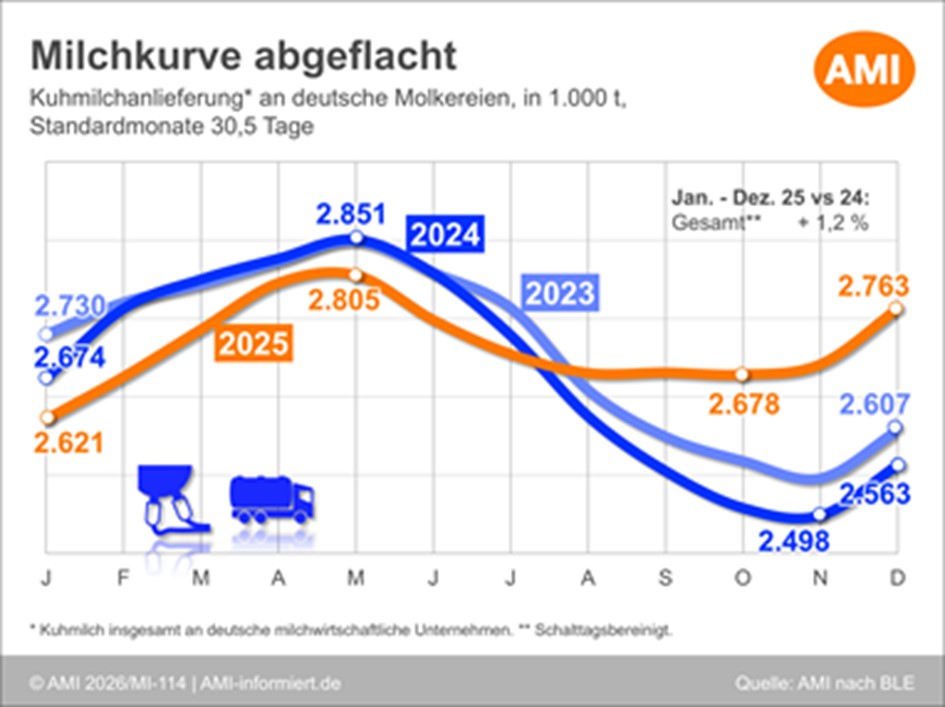

19.02.2026 (AMI) – Zu Beginn des Jahres bewegte sich die Milchanlieferung in Deutschland unter dem Vorjahresniveau. Etwa ab der zweiten Jahreshälfte holten die Milchmengen jedoch deutlich auf und übertrafen in der Summe von Januar bis Dezember das Niveau von 2024 deutlich.

Im Dezember 2025 stieg die bundesweite Milchanlieferung im saisontypischen Verlauf an und behielt dadurch den großen Vorsprung gegenüber den Vorjahresmengen bei. Insgesamt wurden in Deutschland knapp 2,81 Mio. t Rohstoff erfasst, oder umgerechnet auf einen Standardmonat mit 30,5 Tagen rund 2,76 Mio. t, und damit 7,8 % mehr als im Dezember 2024. In der Jahresbetrachtung erhöhte die Milchanlieferung dadurch den Vorsprung auf die Anlieferung im Vorjahr erneut. Von Januar bis Dezember 2025 wurden mit einem Volumen von 32,49 Mio. t, bereinigt um den Schalttag im Februar 2024, knapp 1,2 % mehr Milch angeliefert als im Jahr zuvor. Dabei lagen die erfassten Milchmengen bis einschließlich Juli noch unter der Vorjahreslinie, die expansiven Tendenzen in der zweiten Jahrshälfte glichen diesen Rückstand jedoch mehr als aus. Gleichsam befand sich die Milchspitze im Mai auf vergleichsweise niedrigem Niveau, während das Milchtal im Herbst aufgrund der außergewöhnlich hohen Anlieferungsmengen ausblieb.

Quelle: AMI

Eine neue Studie zeigt, wie der Klimawandel Grasflächen zu schaffen macht. Das betrifft Tierhalter weltweit.

Grünland prägt die Landschaft in Deutschland und ist Lebensgrundlage vieler Betriebe. 4,7 Millionen Hektar der landwirtschaftlich genutzten Fläche sind Dauergrünland, wovon Tierhalter über die Hälfte als Weide oder Mähweide nutzen.

Weltweit sind es sogar mehr als 100 Millionen Menschen, die von der Weidewirtschaft leben, sowie bis zu 1,6 Milliarden Weidetiere. Umso alarmierender ist eine neue Studie des Potsdam-Instituts für Klimafolgenforschung (PIK). Durch den Klimawandel könnte ein großer Teil dieser Ressource verschwinden. Je nach betrachtetem Emissionsszenario verlieren laut PIK bis zum Jahr 2100 36 bis 50 Prozent der heute klimatisch geeigneten Weideflächen ihre Nutzbarkeit.

Klimawandel verschiebt Weideland-Bedingungen

Die Studie erschien in der Fachzeitschrift PNAS. Sie beschreibt zunächst einen „klimatisch günstigen Bereich“ für die Weidehaltung von Rindern, Schafen und Ziegen. Weidesysteme können sich demnach unter bestimmten klimatischen Bedingungen besonders gut entwickeln.

Nicht überall sind diese Bedingungen gegeben. So sind Temperaturen zwischen −3 und 29 Grad Celsius vorteilhaft und jährliche Niederschläge von 50 bis 2627 Millimetern pro Quadratmeter. Komplett werden die Bedingungen durch eine Luftfeuchtigkeit von 39 bis 67 Prozent sowie Windgeschwindigkeiten zwischen 1 und 6 Metern pro Sekunde.

„Der Klimawandel verschiebt diese klimatisch günstigen Bereiche weltweit und lässt sie deutlich schrumpfen, mit immer weniger Platz für Weidetiere“, sagt die Forscherin Chaohui Li. Maximilian Kotz, Koautor der Studie, ergänzt: „Unsere Ergebnisse zeigen, dass der Klimawandel die Flächen, in denen diese Form der Landwirtschaft funktionieren kann, deutlich einschränkt und landwirtschaftliche Praktiken erschwert, die sich über Jahrhunderte entwickelt haben.“

Das trifft einige Weidetierhalter ärger als andere. „Besonders sind diese Veränderungen in Ländern zu spüren, wo die Menschen bereits unter Hunger, wirtschaftlicher und politischer Instabilität sowie hoher Geschlechterungleichheit leiden“, sagt Chaohui Li.

Tierhalter aller Kontinente betroffen

Ein niedriger Verlust an Weideflächen wird für ein Szenario gesehen, in dem die Welt konsequent Klimaschutz betreibt. Das heißt, eine Abkehr von Öl, Kohle und Gas vorantreibt und die Erwärmung damit begrenzt; hier liegen die projizierten Weideflächenverluste bei etwa 36 Prozent bis 2100.

Der schlimmste Fall tritt in einem fossil getriebenen „Weiter-wie-bisher“-Pfad mit sehr hohen Emissionen ein; unter diesem Szenario steigen die Verluste auf etwa 50 Prozent und in einigen Auswertungen und Landstrichen noch höher.

Grundsätzlich sind aber alle Regionen der Erde betroffen. Manche allerdings stärker als andere: Für Asien wird beispielsweise eine westwärts gerichtete Verlagerung der geeigneten Weidegebiete prognostiziert. Das heißt: weg von den heutigen konzentrierten östlichen Ebenen hin zu Binnen- und Hochlandregionen, wie etwa den mongolischen Grasländern oder den nordchinesischen Ebenen. In den Amerikas trifft es die Great Plains und die Weiden Brasiliens. In Europa wird für Teile Spaniens und die Alpen eine leichte Veränderung in den Weideflächen erwartet. Deutschland kommt weitgehend davon.

Am härtesten wird es Afrika treffen. Die geeigneten Graslandflächen könnten dort um 16 Prozent, bei niedrigen Emissionen, oder um bis zu 65 Prozent schrumpfen. Gute Bedingungen für Weidegründe verschieben sich und gelangen an die kontinentalen Grenzen Afrikas. „Diese Verschiebung weg von dem, was wir als klimatisch günstigen Bereich identifizieren, stellt gängige Anpassungsstrategien massiv infrage“, sagt Prajal Pradhan, Assistenzprofessor an der Universität Groningen, PIK-Forscher und Ko-Autor der Studie. „Ansätze wie die Haltung anderer Tierarten oder die saisonale Wanderung von Herden reichen angesichts der Größenordnung der Veränderungen nicht mehr aus.“

Grasland produziert nicht mehr genug Gras

Die Studie des PIK zeigt, dass in vielen heute bereits trockenen oder heiß-feuchten Regionen die Futterproduktion auf Grasland künftig nicht mehr ausreicht. Darum müssen Herden verkleinert, umgesiedelt oder ganz aufgegeben werden.

Die Studie verknüpft damit den Klimadruck mit einem bereits beobachteten Trend zur Verkleinerung der Tierzahlen. Fast die Hälfte der globalen Weideproduktion liegt in Gebieten, in denen die Bestände in den letzten Jahrzehnten schon um etwa 12 Prozent gesunken sind. Fallen Weideflächen weg, sind Wanderungs- oder sogar Fluchtbewegungen der Tierhalter möglich, was wiederum zu Konflikten führen kann. Rest-Grasland ist zudem von Überweidung gefährdet.

Quelle: agrarheute

Der Preisrückgang bei Kartoffeln hielt zuletzt an. Die Obst-, Getreide- und Rapspreise sind gesunken, Gemüse ist gestiegen. Rinder, Geflügel und Eier wurden besser bezahlt, Schweine und Milch nicht.

Die Erzeugerpreise landwirtschaftlicher Produkte waren im Dezember 2025 um 8,3 % niedriger als im Dezember 2024. Im November 2025 hatte die Veränderungsrate gegenüber dem Vorjahresmonat bei -5,7 % gelegen, im Oktober 2025 bei -1,7 %.

Wie das Statistische Bundesamt (Destatis) weiter mitteilt, fielen die Erzeugerpreise landwirtschaftlicher Produkte im Dezember 2025 gegenüber dem Vormonat November 2025 um 1,6 %.

Die Preise für pflanzliche Erzeugnisse sanken um 11,5 % gegenüber Dezember 2024. Die Preise für Tiere und tierische Erzeugnisse verbilligten sich um 6,4 % gegenüber dem Vorjahresmonat. Im Vergleich zum Vormonat entwickelten sich die Preise für Produkte aus pflanzlicher und tierischer Erzeugung im Dezember 2025 gegenläufig. So stiegen die Preise für pflanzliche Erzeugnisse um 1,2 %, während die Preise für Tiere und tierische Erzeugnisse um 3,0 % sanken.

Preisrückgang bei Speisekartoffeln hält an

Der Preisrückgang bei pflanzlichen Produkten um 11,5 % im Vergleich zum Vorjahresmonat ist erneut unter anderem auf die gesunkenen Preise für Speisekartoffeln zurückzuführen. Diese waren im Dezember 2025 um 48,0 % niedriger als im Dezember 2024. Im November 2025 hatte die Vorjahresveränderung bei -45,6 %, im Oktober 2025 bei -41,8 % gelegen. Gegenüber dem Vormonat November 2025 fielen die Speisekartoffelpreise um 1,5 %.

Preise für Obst, Getreide und Raps gesunken, für Gemüse gestiegen

Die Erzeugerpreise für Obst waren im Dezember 2025 um 18,5 % niedriger als ein Jahr zuvor. Preissenkungen gab es unter anderem bei Tafeläpfeln mit -20,3 %.

Die Preise für Gemüse stiegen binnen Jahresfrist um 4,2 %, wobei insbesondere Salat (+15,0 %), Gurken (+11,7 %) und Champignons (+8,6 %) teurer waren. Preisrückgänge waren hingegen unter anderem bei Kohlgemüse und Tomaten zu beobachten, die sich binnen Jahresfrist um 28,9 % beziehungsweise 6,4 % verbilligten.

Getreide war im Dezember 2025 im Vergleich zum Dezember 2024 um 16,0 % günstiger. Die Preise für Handelsgewächse insgesamt lagen im Dezember 2025 um 4,9 % niedriger als ein Jahr zuvor. Auch Raps verbilligte sich um 9,4 % zum Vorjahresmonat.

Die Preise für Futterpflanzen waren mit einem Rückgang von 9,2 % im Vergleich zum Vorjahresmonat weiterhin rückläufig.

Preisanstieg bei Rindern, Geflügel und Eiern, Rückgang bei Schweinen und Milch

Der Preisrückgang für Tiere und tierische Erzeugnisse um 6,4 % im Vergleich zum Vorjahresmonat ist unter anderem auf die gesunkenen Preise für Milch zurückzuführen. Der Milchpreis lag im Dezember 2025 um 17,3 % niedriger als im Vorjahresmonat. Auch im Vergleich zum Vormonat November 2025 sanken die Preise für Milch (-6,1 %). Bei Eiern kam es binnen Jahresfrist zu einer Preissteigerung von 13,0 %.

Die Preise für Tiere lagen im Dezember 2025 um 1,2 % höher als im Dezember 2024. Maßgeblich dafür war der Preisanstieg bei Rindern um 27,1 %. Bei Schlachtschweinen sanken die Preise hingegen um 16,1 %. Die Preise für Geflügel waren im Dezember 2025 um 5,3 % höher als im Dezember 2024. Ausschlaggebend hierfür waren die Preissteigerungen bei Sonstigem Geflügel (Enten und Puten) um 14,0 %. Bei Hähnchen kam es hingegen zu einem leichten Preisrückgang um 0,1 %.

Preise für landwirtschaftliche Produkte leicht gestiegen

Im Jahresdurchschnitt 2025 sind die Erzeugerpreise landwirtschaftlicher Produkte im Vergleich zu 2024 um 0,3 % gestiegen. Im Jahr 2024 waren die Preise gegenüber dem Vorjahr um 1,1 % gesunken. Dabei sanken die Preise für pflanzliche Erzeugnisse im Jahresdurchschnitt 2025 gegenüber dem Vorjahr um 9,6 %, während die Preise für Tiere und tierische Erzeugnisse um 6,5 % stiegen, besonders für Milch (+8,9 %), für Eier (+6,8 %) und für Tiere (+4,8 %).

Bei den pflanzlichen Erzeugnissen verbilligten sich Kartoffeln (-44,0 %), Futterpflanzen (-8,6 %) und Gemüse (-8,2 %). Auch bei Getreide vergünstigten sich die Preise zum Vorjahr (-3,2 %). Preisanstiege verzeichneten 2025 im Vergleich zu 2024 dagegen Obst mit +2,5 % sowie Wein mit +1,6 % und Pflanzen und Blumen mit +1,3 %. Bei Handelsgewächsen verteuerten sich die Preise zum Vorjahr moderat um 0,1 %.

Quelle: topagrar

13.02.2026 (AMI) – Die chinesischen Einfuhren von Milchprodukten sind im Jahr 2025 in der Summe wieder gestiegen, nachdem sie in den Vorjahren sukzessive zurückgegangen waren. Vor allem Vollmilch- und Molkenpulver sowie Käse verzeichneten Zuwächse gegenüber dem Vorjahr.

Chinas Importe von Milchprodukten haben sich im Jahr 2025 wieder erholt, nachdem sie zuvor drei Jahre in Folge zurückgegangen waren. Von Januar bis Dezember 2025 führte das Reich der Mitte, in Produktgewicht gemessen, 1,3 % mehr Waren ein als im Vorjahr.

Vor allem Molkenpulver, das mengenmäßig bedeutendste Importprodukt Chinas, verzeichnete im Jahr 2025 einen deutlichen Zuwachs um 9,7 %. Zusätzliche Ware wurde vor allem aus den USA und Polen bezogen.

Quelle: AMI

China hat am Donnerstag die Zölle auf EU-Milchprodukte im Wert von über 500 Millionen US-Dollar gesenkt. Dies ist das endgültige Ergebnis einer 18-monatigen Antidumpinguntersuchung. Selbst mit der Zollsenkung wird es für die EU schwierig bleiben, zu Neuseeland aufzuschließen, sagen Milchmarktanalysten.

Die hohen Importzölle waren als Reaktion auf die EU-Zölle auf chinesische Elektrofahrzeuge verhängt worden. Die neuen Zölle auf Milchprodukte aus der EU liegen zwischen 7,4 % und 11,7 % und gelten ab dem 13. Februar für fünf Jahre. Sie ersetzen die im Dezember in einer vorläufigen Entscheidung festgelegten Zölle zwischen 21,9 % und 42,7 %, wie das chinesische Handelsministerium mitteilte.

Die Untersuchung umfasst verschiedene Milchprodukte, darunter Sahne und Käse. Diese Entwicklungen folgen ähnlichen Prüfungen anderer Produkte wie Brandy und Schweinefleisch. Alexander Anton, Generalsekretär der Europäischen Entwicklungsagentur (EDA), kommentierte: „Das ist ein Erfolg, aber Sie sind noch lange nicht wettbewerbsfähig.“ Er unterstrich damit die anhaltenden Wettbewerbsherausforderungen für EU-Milchprodukte auf dem chinesischen Markt trotz der Zollsenkung.

Im Jahr 2024 importierte China EU-Milchprodukte im Wert von 589 Millionen US-Dollar, die nun Gegenstand der Untersuchung waren. Auch die gesenkten Zölle könnten die Wettbewerbsfähigkeit von EU-Produkten in China weiterhin beeinträchtigen und potenziell anderen Anbietern wie Neuseeland zugutekommen (keine Zölle). Gleichzeitig könnte die Anpassung auch chinesischen Produzenten Erleichterung verschaffen, die mit einem Überangebot und sinkenden Milchpreisen aufgrund schwacher Nachfrage zu kämpfen haben.

Zölle jetzt zwischen 7,4 und 11,7 Prozent

Am 3. Februar gab die EU bekannt, Chinas endgültige Berechnungen für die geplanten Antisubventionszölle auf EU-Milchprodukte erhalten zu haben. Die endgültigen Zölle sollen bis zum 21. Februar feststehen. Branchenverbände erklärten, die vorgeschlagenen Zölle lägen zwischen 7,4 und 11,7 Prozent und entsprächen damit der offiziellen chinesischen Ankündigung vom 12. Februar.

Dies ist bereits das zweite Mal innerhalb von zwei Monaten, dass China die Zölle für EU-Produkte gesenkt hat, die nach der Einführung der Zölle auf Elektrofahrzeuge in der EU ins Visier genommen wurden. Brüssel hatte im Januar detaillierte Regeln für die Ersetzung der Zölle durch die von Peking geforderten Mindestpreisverpflichtungen veröffentlicht, obwohl zwischen den Vorschlägen weiterhin Unterschiede bestehen.

Chinas Antidumpinguntersuchung gegen Milchprodukte begann im August 2024 und hatte offenbar vor allem Auswirkungen auf + Milchexporteure wie Frankreich, Italien, Dänemark und die Niederlande. Die Untersuchung richtete sich gegen ungesüßte Milch und Sahne sowie gegen Frisch- und Schmelzkäse, darunter bekannte französische Sorten wie Roquefort und Camembert.

Trotz Zollsenkung schwieriger Markt für die EU

China, der drittgrößte Milchproduzent der Welt, importierte im Jahr 2025 Milchprodukte im Wert von 506,3 Millionen US-Dollar, die Gegenstand der Untersuchung waren. Dies entspricht einem Rückgang von 14 Prozent gegenüber 589 Millionen US-Dollar im Jahr 2024. Selbst mit den gesenkten Zöllen sind diese für chinesische Produzenten, die mit Überkapazitäten und sinkenden Preisen zu kämpfen haben, immer noch eine gute Nachricht. Im Januar kündigte das chinesische Landwirtschaftsministerium an, Maßnahmen zur Stabilisierung der Produktionskapazitäten im Rindfleisch- und Milchsektor zu beschleunigen.

„Selbst wenn der EU-Einfuhrzoll für Milchprodukte auf 11,7 Prozent sinkt, ist das immer noch positiv für chinesische Molkereien. Der reduzierte Zollsatz verhindert einen vollständigen Ausstieg von EU-Produkten und damit verbundene Rohstoffengpässe und gewährleistet gleichzeitig ein angemessenes Schutzniveau“, sagt die Milchanalystin Lian Yabing von Beijing Orient Agribusiness Consultants gegenüber Reuters. Chinas veränderte Verbraucherwünsche haben laut Analysten dazu geführt, dass sich die chinesischen Importeure auf margenstärkere Produkte konzentriert haben, wodurch die Importabhängigkeit gesunken ist.

Die Zölle auf EU-Milchimporte könnten auch Neuseeland, Chinas wichtigsten Lieferanten, begünstigen, dessen Produkte von einer stabileren Lieferkette und einem berechenbareren Handelsumfeld profitieren, so Yifan Li, Leiter des Bereichs Milchprodukte Asien bei StoneX gegenüber Reuters. „Selbst mit der Zollsenkung wird es für die EU schwierig bleiben, zu Neuseeland aufzuschließen“, sagte die Milchmarktanalystin Lian.

„Aufgrund des Handelsabkommens zwischen China und Neuseeland wurden die Zölle auf importierte neuseeländische Milchprodukte bereits pauschal auf null Prozent gesenkt.“

Mit Material von Reuters, dairynews.today, msn.com,

Quelle: agrarheute

Hessen weitet die BTV8-Handelsrestriktionszone aufgrund bestätigter Blauzungenfälle aus – erhebliche Verbringungsbeschränkungen für Rinder, Schafe und Ziegen.

Das Hessische Ministerium für Landwirtschaft und Umwelt, Weinbau, Forsten, Jagd und Heimat hat die Handelsrestriktionszone für die Blauzungenkrankheit vom Serotyp 8 (BTV8) in Hessen ausgeweitet. Hintergrund sind bestätigte BTV8-Nachweise in einer Rinderhaltung im Landkreis Mainz-Bingen (Rheinland-Pfalz) sowie im Kreis Bergstraße (Hessen), teilte das Ministerium in seiner Pressemitteilung mit. Nach EU-Recht wird um jeden Ausbruchsbetrieb eine Sperrzone mit mindestens 150 Kilometern Radius eingerichtet. Dadurch reicht die bisher auf Südhessen und Teile Mittelhessens begrenzte Zone nun bis in große Teile Nordhessens. In dieser Zone gelten Einschränkungen für die Verbringung von Rindern, Schafen und Ziegen. Nur noch der Landkreis und die Stadt Kassel sowie der Werra-Meißner-Kreis liegen derzeit außerhalb der Sperrzone; alle anderen Landkreise und kreisfreien Städte Hessens sind mittlerweile ganz oder teilweise betroffen.

Blauzunge: Impfung schützt Tiere vor schweren Krankheitsverläufen

Das Ministerium betont, dass sich das Blauzungenvirus über blutsaugende Stechmücken („Gnitzen“) verbreitet und insbesondere für Wiederkäuer schwerwiegende Krankheitsverläufe auslösen kann. Eine Impfung gegen die Serotypen 3, 4 und 8 wird dringend empfohlen, da bislang nur gegen BTV3 in Hessen eine hohe Impfquote vorliegt und diese keinen Kreuzschutz bietet. Für den Menschen besteht keine Gefahr, doch Halter sollten Symptome bei ihren Tieren ernst nehmen und den Hoftierarzt kontaktieren.

Quelle: agrarheute

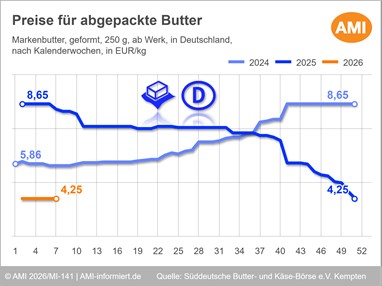

12.02.2026 (AMI) – Der Absatz von Formbutter bewegte sich Mitte Februar, bei unveränderten Preisen, fortgesetzt auf einem hohen Niveau.

Die Nachfrage nach abgepackter Butter verlief in der ersten Februarhälfte auf einem erhöhten, aber saisonüblichen Niveau. Die Marktbeteiligten waren mit dem Absatz des Lebensmitteleinzelhandels sehr zufrieden. Auch laut nationaler Verkaufsstatistik bewegten sich die Abrufe zuletzt über dem Vorjahresniveau. Unter anderem das vergleichsweise niedrige Verbraucherpreisniveau dürfte die Nachfrage der Konsumenten beflügeln. Seit Anfang Dezember 2025 zahlen diese für ein 250-Gramm-Päckchen Deutsche Markenbutter im Preiseinstiegssegment 0,99 EUR. Das entsprach teils weniger als der Hälfte des Vorjahrespreises. Auch Mitte Februar bedeutete dies einen Preisvorteil von 1,20 EUR/250-Gramm-Päckchen gegenüber dem Preisniveau zur gleichen Zeit im Jahr 2025. Zudem warb der Handel weiterhin mit zahlreichen Angebotsaktionen für Markenbutter, die preislich jedoch oberhalb des Preiseinstiegssegment angeordnet war.

Auf der Verarbeitungsebene stellte sich das Preisgefüge in der ersten Monatshälfte kontraktbedingt unverändert dar, nachdem es auch über den Monatswechsel zu keiner Anpassung der Molkereiabgabepreise gekommen war. Mit 3,65 bis 4,85 EUR/kg wurde geformte Ware am 11.02.26 auch an der Butter- und Käse-Börse in Kempten auf bisherigem Niveau unverändert notiert.

Quelle: AMI

Ein besseres Krisenmanagement ist das wesentliche Ergebnis des Berliner Milchgipfels. Verantwortlich dafür sollen die Landwirte sein.

Wer als Milchbauer schnelle Hilfen vom Berliner Krisengipfel erwartet hatte, sieht sich enttäuscht. CSU-Agrarminister Alois Rainer hatte nach ersten Bauernprotesten, unter anderem in München und Stuttgart, zwar zügig reagiert und Erzeuger, Molkereien und Lebensmittelhandel heute (11.2.) nach Berlin an einen Tisch geholt.

Nach Auffassung von BDM-Sprecher Hans Foldenauer zeigt der zügig anberaumte Branchengipfel, dass der Minister das Problem auf den Höfen erkannt habe. Doch die Branche wurde sich, wieder einmal, nicht einig, wie sich der Milchmarkt stabilisieren lässt. Stattdessen sollen eher die Folgen abgemildert werden.

Steuerfreie Rücklage: Rainer spricht mit dem Finanzminister

Dem Vernehmen nach bestand Konsens unter den zehn beteiligten Verbänden, das einzelbetriebliche Risikomanagement der Landwirte zu stärken. Agrarminister Rainer hatte auf dem Gipfel zugesichert, die steuerfreie Risikoausgleichsrücklage anzupacken.

„Wir sind dazu bereits in Gesprächen mit dem Bundesfinanzministerium“, versicherte Rainer. Gut sei, dass die Tarifglättung bei der Einkommensteuer bis Ende 2028 verlängert wurde. Sie hilft aus Sicht des Ministers, die Steuerlast bei stark schwankenden Gewinnen abzumildern.

Daneben setzt der Minister auf verstärkte Milchexporte. Mit der Agrarexportstrategie will die Bundesregierung Unternehmen unterstützen, kaufkräftige Märkte zu erschließen und ihre Ausfuhren nachhaltig zu steigern. Rainer stellte zudem den weiteren Abbau bürokratischer Auflagen in Aussicht.

Brüssel soll Milchmarkt weiter beobachten

Ein schneller Milchlieferverzicht gegen Entschädigung (Art. 219 GMO), wofür vor rund 14 Tagen AbL- und BDM-Bauern unter anderem in München demonstrierten, ist vorerst nicht in Sicht. So habe Rainer die Europäische Kommission gebeten, die Lage am Milchmarkt weiter „intensiv“ zu beobachten.

„Wenn es nötig ist, muss die Kommission angemessene Vorschläge für Maßnahmen im Milchsektor liefern“, so der Minister nach dem Gipfel.

AbL-Vertreterin Berit Thomsen ist enttäuscht, dass man sich bei dem Treffen nicht auf eine präventive Krisenvorsorge einigen konnte, die Milchbauern eine dauerhafte Kostendeckung ermöglicht. So forderten die Vertreter von AbL, BDM und LSV Deutschland, neben dem freiwilligen Lieferverzicht verbindliche Verträge vor Lieferung mit klaren Regelungen zu Preis, Menge, Qualität und Laufzeit (Art. 148 GMO).

Mittelfristig soll nach Ansicht der drei Organisationen ein verbindliches Marktkrisen-Managementsystem etabliert werden, damit sich Molkereien und Landwirte frühzeitig Marktentwicklungen anpassen können. Rainer sicherte den Beteiligten zu, in weiteren Runden nach Lösungen suchen zu wollen.

Lebensmittelhandel hält strategische Vorsorge für nötig

Eine steuerliche Risikoausgleichsrücklage hatte im Vorfeld des Gipfels auch Karsten Schmal, DBV-Milchpräsident, gefordert. Ebenso betonte er, die Milchbauern benötigten valide Prognosemodelle und Unterstützung bei Preisabsicherungssystemen.

Vertreter des Lebensmittelhandels unterstützten Schmals Forderung. Nach Auffassung des Handels ist die „weltweite Überkapazität bei Milch“ hauptsächlich Schuld am aktuellen Preisverfall. „Wirtschaft und Politik müssen deshalb verstärkt Wege des Risikomanagements in den Blick nehmen“, so BVLH-Präsident Björn Fromm.

Seiner Ansicht nach könnten die Landwirte nur gestärkt werden, wenn wiederkehrende weltweite Marktschwankungen durch strategische Vorsorge abgefedert werden. So habe der Handel bereits im vergangenen September vor einer Milchkrise gewarnt.

Schwacher Lichtblick am Milchmarkt

Ein kleiner Lichtblick zeigt sich indes am Milchmarkt. Nach derzeitigem Stand scheinen die Milchpreise ihren Tiefpunkt erreicht zu haben. „Eine Bodenbildung ist erkennbar“, bestätigt Markus Seemüller, Geschäftsführer der Bayern MEG.

„Für März wurde in Bayern die 40-Cent-Mindestmarke bei zahlreichen privaten Molkereien (bei 4,2 % Fett) gesichert“, so Seemüller. Im Norden Deutschlands seien zudem für Februar 37 Cent fix, in Westdeutschland 38 Cent (jeweils bei 4 % Fett).

Quelle: agrarheute

Der EU-Rechnungshof warnt vor der geplanten GAP-Reform: Landwirte könnten länger auf ihr Geld warten müssen, der Wettbewerb wird verzerrt.

Der Europäische Rechnungshof (ECA) warnt vor der geplanten Abschaffung des EU-Agrarhaushalts: Durch den großen Einheitsfonds würde die Gemeinsame Agrarpolitik (GAP) zwar flexibler, aber auf Kosten klarer Regeln und vergleichbarer Budgets. Damit setze die EU das Ziel gleicher Wettbewerbsbedingungen für alle Landwirte in Europa ernsthaft aufs Spiel.

Der Rechnungshof legte heute (9.2.) eine Stellungnahme zu den Vorschlägen der EU-Kommission über die nächste GAP-Reform und die gemeinsame Marktorganisation (GMO) vor. Den bislang eigenständigen EU-Agrarhaushalt in den neuen Einheitsfonds, die sogenannten nationalen und regionalen Partnerschaftspläne (NRPP) zu integrieren, gefährde die Klarheit, Planbarkeit und Verlässlichkeit der Ausgaben für die Landwirtschaft, sagen die Rechnungsprüfer.

Einheitsfonds NRPP ersetzt bewährten Agrarhaushalt

Die EU-Kommission schlägt bekanntlich vor, den Agrarhaushalt im jeweiligen nationalen Einheitsfonds NRPP aufgehen zu lassen. Die zwei Säulen der GAP aus Einkommensstützung und ländlicher Entwicklung (ELER) sollen wegfallen. Für die Einkommensstützung der Landwirte wird ein Mindestbetrag von 293,7 Mrd. Euro für die Jahre 2028 bis 2034 vorgesehen (“ringfenced“). Aus dem Einheitstopf müssen aber nicht nur Direktzahlungen und sektorale Maßnahmen, sondern auch die meisten bisherigen ELERMaßnahmen finanziert werden.

Komplizierte Struktur untergräbt die Vereinfachung der GAP

Der Rechnungshof moniert, dass durch diese Konzentration der Mittel die Gelder für die GAP erst feststünden, wenn alle NRP der Mitgliedstaaten vom Rat beschlossen seien. Bis dahin hätten weder die Landwirte noch die Agrarverwaltungen Klarheit über das tatsächliche Finanzvolumen. Das werde Entscheidungen für die Investitions- und Betriebsplanung erschweren.

Die komplizierten Regelungen für die Erstellung und Annahme der NRPP und die komplexe rechtliche Struktur der GAP könnten für Unsicherheit bis hin zu einer verzögerten Auszahlung der Mittel sorgen. Das Ziel einer Vereinfachung könnte letztlich untergraben werden.

Haushaltszusagen sind politisch unsicher

Als politisch und planerisch unsicher kritisieren die Rechnungsprüfer die Ankündigung, 10 % der nicht zweckgebundenen Mittel, mindestens 48,7 Mrd. Euro, für ländliche Gebietskulissen sowie zusätzliche rund 45 Mrd. Euro aus dem Flexibilitätsbetrag für die Unterstützung der Landwirte und ländlichen Räume zu sichern. Dies hat die EU-Kommission kürzlich angekündigt, um den Widerstand der Landwirtschaft gegen das Freihandelsabkommen mit den Mercosur-Staaten zu brechen.

Wettbewerbsverzerrungen durch nationale Regelungen

Der Rechnungshof warnt, der geplante größere Spielraum der Mitgliedstaaten bei der Ausgestaltung von Interventionen und zentralen Begriffen der GAP („aktiver Landwirt“, „kleiner Landwirt“) berge das Risiko eines ungleichen „level playing field“ und von Wettbewerbsverzerrungen im Binnenmarkt.

Der Verlust gemeinsamer Elemente der GAP, kombiniert mit national sehr unterschiedlichen Definitionen und Zielsetzungen könnten zu ungleichen Wettbewerbsbedingungen für Landwirte in den verschiedenen Mitgliedstaaten führen.

Degression der Flächenprämien mit unklaren Folgen

Auch den Ansatz zur Degression der Flächenprämien und zur Stärkung gekoppelter Beihilfen sehen die EU-Rechnungsprüfer mit Unbehagen. Nach dem Willen der Kommission sollen degressive und gedeckelte Flächenprämien die Einkommensstützung stärker auf kleinere und mittlere Betriebe konzentrieren.

Der Rechnungshof kritisiert jedoch, dass unklar sei, wie die Mitgliedstaaten die Degression konkret umsetzen. Die Wirkung auf verschiedene Betriebstypen sei somit schwer abzuschätzen.

Zudem könne die Ausweitung der gekoppelten Stützung auf bis zu 20 % der relevanten Mittel und auf zusätzliche Agrarprodukte das Risiko eines ungleichen Wettbewerbs erhöhen.

Mit Material von ECA

Quelle: agrarheute